海南自贸港税务筹划分析

发布日期:2021-12-31 浏览次数:466

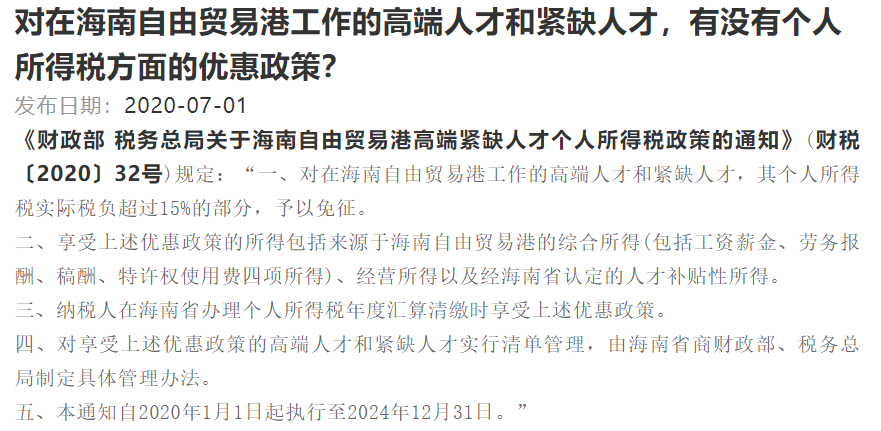

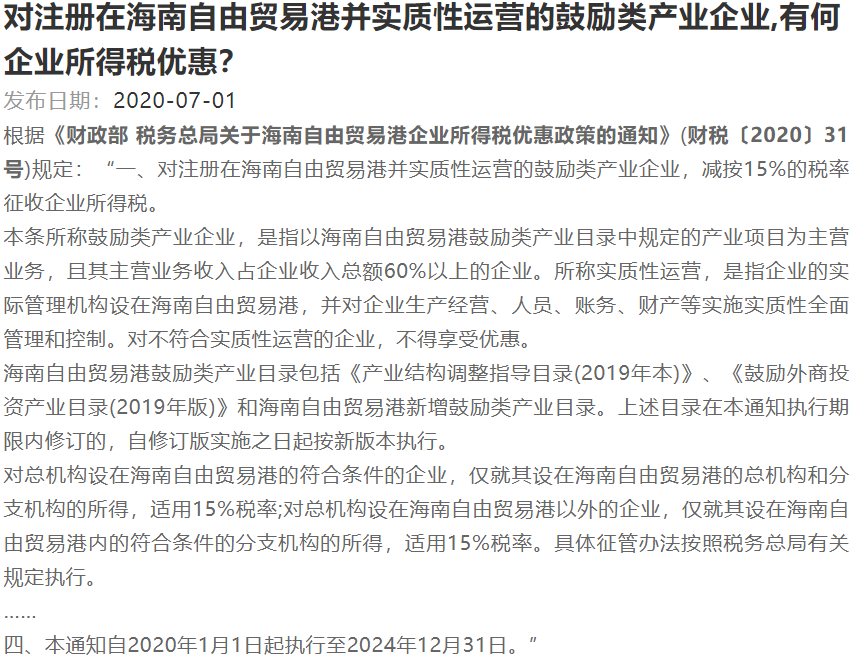

上述两条问答来自国家税务总局12366.这也是海南优惠政策中*重要的两条。

需要特别注意的是,针对个税的优惠限于4类综合所得和经营所得,不含股息红利利息等其它所得,同时我们还要密切关注后续发布的人才清单规定。

我们现假定有一自然人,预期符合海南人才的条件,该自然人同时也创办了一家企业,行业发展前景不错,预期也会同时符合海南鼓励类产业的规定。

1、假定该企业在海南之外成立,符合高新企业的要求,每年税前利润1亿,税负如下:

企业所得税=10000万*15%=1500万

分红个税=(10000万-1500万)*20%=1700万

总体应缴税=3200万,占税前利润的32%。

2、假定在海南成立,符合海南鼓励类产业要求和人才的要求,税负如下:

企业所得税=10000万*15%=1500万

分红个税=(10000万-1500万)*20%=1700万

【注意股息不享受个税15%的优惠】

总体应缴税=3200万,占税前利润的32%。与在海南之外之立效果一样。

但我们换个思路,假定该股东不分红,采取拿高工资的方式,极端情况下,一年取得1亿的税前工资。税负如下:

企业所得税=税前利润0*15%=0

工资个人所得税=10000万*15%=1500万

总体应缴税=1500万,比筹划前少缴1700万的税。

但需要提醒注意以下文件的规定,不要过分了哈!

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》国税函〔2009〕3号

一、关于合理工资薪金问题

《实施条例》第三十四条所称的"合理工资薪金",是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(五)有关工资薪金的安排,不以减少或逃避税款为目的;

有同志讲,不是还有经营所得可以享受税收优惠嘛,哪该人才成立一个合伙企业,然后由合伙企业投资这个公司,公司对合伙企业的分红是不是就可以享受个税15%的优惠呢?

哈哈哈,想法不错,但税务总局有一个文件规定:

国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知

国税函[2001]84号

二、关于个人独资企业和合伙企业对外投资分回利息、股息、红利的征税问题

个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按《通知》所附规定的第五条精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

注意:分红还是按照股息征税,而不是按经营所得征个税哟,所以,此架构下也享受不

- 上一篇:专项应付款能转营业外收入?

- 下一篇:海南个体户注册核定征收政策