委托代销太好了,节省成本还不占用资金!注册公司、代理记账、税务筹划,代办机构:易企算财税公司

发布日期:2021-06-28 浏览次数:1085

在公司发展经营过程中,合理利用资金流是非常必要的,销售方式的变通也可节省成本还不占用资金,这个需要我们懂得税务筹划,往下看,我们详细举例说明税务筹划的重要性,解答您的疑惑。

一、例子:A企业向某企业销售甲商品 10, 000件,按协议价2,000元/件结算。该商品成本1,200元/件,4月以后增值税税率由16%下调为 13%。双方约定,该企业将商品销售后,再支付货款给自己的企业。该企业**季度销售2,000件,预计第二季度销售3,000件,第三季度销售2, 000件,第四季度销售3,000件。我们是采用直接销售方式还是委托代销方式更能适应企业刚起步的现状呢?

二、分析

企业选择合理的销售方式,不仅可以拖延入账时间,达到获得资金的时间价值的目的,而且可以避免不必要的税收损失。

三、对比

1.筹划前,采取直接销售方式应缴纳增值税128 万元。

具体计算:

10000 ×2000×16%-10000×1200×16%=128(万元)

2.筹划后,采用委托代销方式应缴纳增值税108.8万元。

具体计算:

**季度应纳增值税

2000× 2000×16%-2000×1200×16%=25.6(万元)。

第二季度应纳增值税3000×2000×13%-3000×1200×13%=31.2(万元)。

第三季度应纳增值税

2000×2000 ×13%-2000×1200x13%=20.8 万元)。

第四季度应纳增值税

3000 ×2000×13%-3000×1200×13%=31.2(万元)。

全年合计缴纳增值税为 108.8 万元。

四、结果

采用委托代销方式不仅可以节省成本19.2万元,而且纳税时间方面也推迟为四个季度分期缴税,减少了企业的资金占用。

五、政策依据

(中华人民共和国增值税暂行条例实施细则》第三十八条规定:采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。

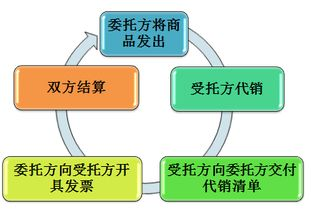

委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。

易企算(海南)会计事务所 www.yqsqw.com

注册公司、记账报税、证件资质办理、高端财税、税务筹划、税审报告

为您解决各种疑难财税问题